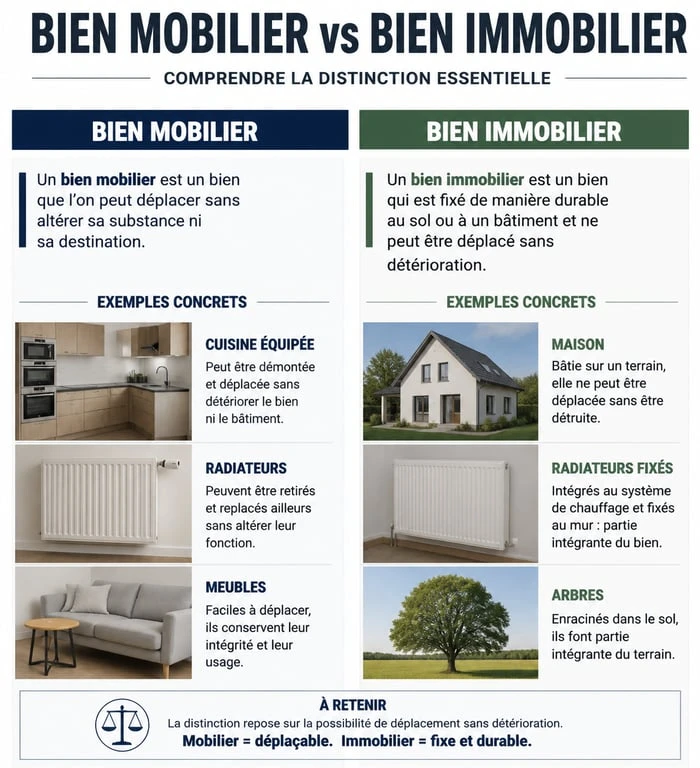

Dans le cadre d’une transaction, d’une succession ou d’un inventaire patrimonial, la distinction entre un bien mobilier et un bien immobilier semble évidente : ce qui bouge est un meuble, ce qui est ancré au sol est un immeuble. Pourtant, la réalité définie par le Code civil est plus nuancée. Une cuisine équipée, des radiateurs électriques ou des statues de jardin peuvent basculer d’une catégorie à l’autre selon leur mode de fixation ou leur usage. Maîtriser ces subtilités est nécessaire, car cette classification impacte directement le montant des taxes et les formalités administratives à accomplir.

Les fondamentaux du Code civil : comprendre la nature des biens

Le droit français, via les articles 516 et suivants du Code civil, répartit les possessions en deux familles. Cette séparation définit le régime de preuve, les règles de vente et la fiscalité applicable.

L’immeuble par nature : le socle du patrimoine

L’immeuble par nature désigne tout ce qui ne peut être déplacé sans être détruit ou sans altérer le sol. Cela inclut les terrains, les maisons, les appartements, mais aussi les arbres et les récoltes tant qu’ils sont attachés aux racines. La caractéristique principale est la fixité. Dès qu’un élément est incorporé au sol ou à un bâtiment de manière permanente, il perd son caractère mobilier pour devenir une partie intégrante de l’immobilier.

Le meuble par nature : la liberté de mouvement

À l’inverse, les meubles par nature sont les corps qui peuvent se transporter d’un lieu à un autre. Il s’agit de vos vêtements, de votre électroménager non encastré, de vos véhicules ou de vos animaux. La distinction est physique. Si l’objet peut être déménagé sans dégrader son support, il reste dans la catégorie mobilière.

Les biens incorporels : une réalité immatérielle

La distinction s’applique aussi aux droits. Un droit d’usufruit sur une maison est un bien immobilier incorporel. À l’inverse, des parts sociales dans une entreprise ou des actions en bourse sont des biens mobiliers incorporels. Cette catégorie représente une part majeure du patrimoine moderne.

Le concept d’immeuble par destination : quand le meuble devient fixe

Le droit devient complexe lorsqu’un objet, mobile par définition, est juridiquement considéré comme un immeuble car il est indispensable à l’exploitation du fonds ou attaché « à perpétuelle demeure ».

Cette transformation repose sur l’utilité économique ou l’esthétique indissociable du lieu. Par exemple, le matériel agricole d’une ferme ou les machines d’une usine sont des immeubles par destination. De même, un miroir scellé dans le plâtre ou une cheminée monumentale, bien que techniquement amovibles, font partie de l’âme du bâtiment. Si vous vendez la maison, ces éléments doivent rester, sauf accord contraire.

Cette notion crée un lien qui protège l’unité du bien. L’objet n’est plus isolé, il devient le prolongement du bâti. Cette empreinte fonctionnelle signifie que si vous retirez l’objet, vous altérez la destination initiale de la pièce. Le juge cherche à préserver l’harmonie entre le contenant et le contenu nécessaire à son usage normal.

Vente immobilière : l’enjeu financier de la liste de mobilier

Lors de la vente d’une maison ou d’un appartement, identifier correctement les biens mobiliers permet de réaliser une économie sur les frais de notaire, qui sont en réalité des droits de mutation perçus par l’État.

Réduire la base taxable grâce au mobilier

Les droits de mutation, qui s’élèvent à environ 7 % à 8 % du prix de vente dans l’ancien, ne s’appliquent que sur la valeur de l’immobilier. Si vous vendez une maison 300 000 € dont 15 000 € correspondent à la valeur de la cuisine équipée, des meubles de salle de bain et de l’électroménager, vous pouvez déduire ces 15 000 € du prix de vente officiel pour le calcul des taxes. L’acquéreur ne paiera les droits de mutation que sur 285 000 €.

Les règles de l’administration fiscale

Cette pratique est encadrée. Pour être déductibles, les meubles doivent être listés précisément dans le compromis de vente avec une estimation de prix cohérente. L’administration fiscale accepte que le mobilier représente jusqu’à 5 % du prix de vente sans justificatifs excessifs. Au-delà, elle peut exiger des factures ou un inventaire réalisé par un commissaire-justice.

| Élément | Catégorie juridique | Impact sur la vente |

|---|---|---|

| Radiateurs électriques (vissés) | Immeuble par destination | Inclus dans le prix de l’immeuble |

| Cuisine équipée (meubles hauts/bas) | Mobilier (si démontable) | Déductible des frais de notaire |

| Volets et persiennes | Immeuble par nature | Non déductible |

| Abri de jardin (posé sur dalles) | Mobilier | Déductible |

Succession et assurance : sécuriser la transmission du patrimoine

La distinction entre bien mobilier ou immobilier joue un rôle lors du règlement d’une succession ou de la souscription d’un contrat d’assurance habitation.

Le forfait mobilier de 5 % en succession

Lors d’un décès, les héritiers doivent déclarer la valeur des biens meubles. Par défaut, l’administration fiscale applique un forfait de 5 % sur la valeur totale de l’actif successoral immobilier. Si le patrimoine mobilier réel vaut moins que ce forfait, il est préférable de faire réaliser un inventaire par un notaire ou un commissaire-priseur pour payer moins de droits de succession. Si le défunt possédait des œuvres d’art ou des bijoux de valeur, le forfait de 5 % peut être avantageux.

La protection par l’assurance habitation

Pour votre assureur, la limite est fixée par ce que vous emporteriez en cas de déménagement. Les garanties « bâtiment » couvrent les murs, la toiture et les éléments fixes, tandis que les garanties « contenu » couvrent vos meubles, votre matériel informatique et vos objets de valeur. Une mauvaise estimation de votre capital mobilier peut entraîner une indemnisation dérisoire en cas de sinistre. Conservez les factures et prenez des photos de chaque pièce, car la preuve de l’existence d’un bien mobilier repose sur le propriétaire.

Les droits réels et les hypothèques

Un créancier ne peut prendre une hypothèque que sur un bien immobilier. C’est la garantie pour une banque lors d’un prêt. Les biens mobiliers peuvent faire l’objet d’un gage ou d’un nantissement, mais les procédures de saisie sont plus rapides et moins formelles que pour un immeuble. Cette différence souligne la valeur de stabilité accordée à la pierre dans notre système juridique.

- Optima ou Placostil : ponts thermiques, rigidité et pose, le vrai arbitrage - 16 juillet 2026

- Installer un lave-linge dans une salle de bain : normes NF C 15-100, 60 cm et emplacements adaptés - 16 juillet 2026

- Allée carrossable pas cher : gravier, pavés ou béton, le support décide de la durée - 16 juillet 2026

Articles qui pourraient vous intéresser :

Travaux en résidence principale : crédit, réduction ou déduction, comment alléger réellement votre facture fiscale ?

Travaux en résidence principale : crédit, réduction ou déduction, comment alléger réellement votre facture fiscale ?

Vider une maison gratuitement : 3 leviers de valorisation pour annuler votre facture

Vider une maison gratuitement : 3 leviers de valorisation pour annuler votre facture

Réhabilitation de bâtiments anciens à Paris : concilier performance énergétique, confort moderne et respect du patrimoine

Réhabilitation de bâtiments anciens à Paris : concilier performance énergétique, confort moderne et respect du patrimoine

Surélévation de maison ancienne : 4 diagnostics indispensables pour sécuriser votre projet

Surélévation de maison ancienne : 4 diagnostics indispensables pour sécuriser votre projet